Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

W ostatnich latach polskie MŚP dynamicznie przyspieszyły cyfryzację, wdrażając liczne aplikacje SaaS. Jednak szybki i często nieskoordynowany rozwój technologiczny doprowadził do powstania tzw. cyfrowego chaosu – izolacji danych i procesów w silosach informacyjnych. Artykuł analizuje to zjawisko i pokazuje, jak rosnąca świadomość problemu zwiększa zapotrzebowanie na usługi integracyjne, otwierając przed partnerami IT nowe możliwości – od sprzedaży narzędzi po projektowanie zintegrowanych ekosystemów.

Sektor MŚP to fundament polskiej gospodarki. W 2022 roku działało w Polsce o ponad jedną trzecią więcej firm niż w 2004 r., kiedy było ich 1,7 mln. Przedsiębiorstwa te nie tylko rosną liczebnie, ale też inwestują – w 2023 r. nakłady małych firm wzrosły o 29%, obejmując również IT jako odpowiedź na zmienne otoczenie biznesowe.

Dla branży IT oznacza to dwa kluczowe trendy. Po pierwsze, po fazie intensywnej adopcji narzędzi cyfrowych następuje etap konsolidacji i integracji. Firmy dostrzegają, że rozproszone systemy utrudniają przepływ informacji i spójność danych. Po drugie, partnerzy IT mogą ewoluować z roli resellerów do roli doradców i architektów procesów – zyskując nowe źródła przychodu i głębsze relacje z klientami.

Paradoksalnie, narzędzia mające usprawniać pracę, przy braku całościowej strategii wdrożeniowej, generują nowe problemy. Aplikacje wybierane są często lokalnie – przez działy lub osoby – bez myślenia o ich wzajemnej integracji. W efekcie powstają niekomunikujące się systemy i informacyjne „wyspy”, skutkujące duplikacją pracy, brakiem spójności danych i utrudnioną współpracą. Problemem nie jest technologia, lecz sposób jej implementacji – bez myślenia ekosystemowego.

Lata 2021–2024 to okres gwałtownego wzrostu wykorzystania aplikacji SaaS w polskich MŚP. Łatwy dostęp, model subskrypcyjny i wysoka specjalizacja narzędzi (fakturowanie, CRM, projekty, komunikacja) skłoniły firmy do masowej adopcji. Jednak brak strategii integracji doprowadził do powstania cyfrowych silosów – rozproszonych, niekomunikujących się systemów.

Według Eurostatu, w 2023 r. 55,7% polskich firm korzystało z chmury, wobec 24,4% w 2020 r. i 11,5% w 2018 r. Po raz pierwszy wynik ten przewyższył średnią unijną (45,2%). Polska odnotowała 27 p.p. wzrostu w latach 2021–2023, przy unijnym wzroście o 4,2 p.p.

Dane GUS pokazują, że najpopularniejsze usługi chmurowe to e-mail (37,8%) i pakiety biurowe (27,3%). Te podstawy otwierają drogę do wdrażania specjalistycznych narzędzi, w tym:

Z chmury korzysta 77,6% dużych firm, 59% średnich i 41,7% małych. To właśnie mniejsze firmy, przy ograniczonych zasobach IT, są szczególnie narażone na chaos technologiczny.

Do powstawania silosów prowadzą trzy czynniki:

W efekcie powstaje „technologiczne rozdrobnienie feudalne” – lokalnie optymalne, ale globalnie niespójne rozwiązania. Brakuje centralnej koordynacji IT, co skutkuje fragmentacją danych i spadkiem efektywności całej organizacji.

Cyfrowe silosy to izolowane systemy i dane, które nie komunikują się efektywnie z resztą organizacji. W MŚP, gdzie kluczowa jest zwinność i efektywne zarządzanie zasobami, stają się one poważną barierą operacyjną i strategiczną.

Silosy nie zawsze wynikają z formalnych struktur – częściej są efektem braku integracji, ograniczonej komunikacji, decentralizacji decyzji zakupowych, pracy zdalnej i braku wspólnej strategii IT. Pojawiają się, gdy różne działy wdrażają niezależnie aplikacje SaaS, nie uwzględniając ich wzajemnej kompatybilności.

Konsekwencje istnienia silosów:

Skutki są nie tylko operacyjne, ale też finansowe i strategiczne – od straty czasu na ręczne działania, przez utracone szanse, po kosztowne błędy decyzyjne wynikające z fragmentarycznych danych.

Cyfrowe silosy to forma technologicznego długu. Każda nowa, niepołączona aplikacja zwiększa fragmentację procesów. W dłuższej perspektywie prowadzi to do spadku elastyczności, rosnących kosztów integracji „po fakcie” i trudności we wdrażaniu innowacji. Inicjatywy takie jak zaawansowana analityka, personalizacja oferty czy optymalizacja łańcucha dostaw napotykają na barierę rozproszonych, niespójnych danych. To, co z początku wydaje się oszczędnością, bez strategii integracyjnej staje się kosztownym ograniczeniem rozwoju.

Po latach intensywnej, lecz często chaotycznej adopcji SaaS, polskie MŚP coraz wyraźniej dostrzegają koszty cyfrowych silosów. Rok 2025 może być przełomowy – czasem „przebudzenia integracyjnego”, napędzanego potrzebą budowy spójnych ekosystemów IT, usług i platform typu iPaaS oraz dążeniem do „jednego źródła prawdy”.

Według Fitch Solutions, wartość polskiego rynku IT w 2024 r. wyniesie 140 mld zł (+19,2% r/r), z największym udziałem usług IT (22,77 mld USD) i oprogramowania (9,02 mld USD). To sprzyjające otoczenie dla rozwoju usług integracyjnych.

Rosnący popyt potwierdzają prognozy zatrudnienia:

Globalnie rynek iPaaS ma wzrosnąć o 23,6 mld USD w latach 2023–2028 (CAGR: 38,04%). W 2023 r. dominowała integracja przez API, a do 2025 r. wartość rynku może sięgnąć 10,3 mld USD. Trendy te przekładają się na rosnące oczekiwania także w Polsce – zwłaszcza w kontekście popularyzacji chmury i świadomości problemu silosów.

Aż 41% użytkowników systemów CRM wskazuje brak integracji z innymi narzędziami jako jedno z głównych wyzwań.

Popyt na integrację to nie tylko kwestia techniczna – to sygnał dojrzewania cyfrowego. MŚP, które początkowo wdrażały narzędzia SaaS do rozwiązywania lokalnych problemów, dziś dostrzegają ograniczenia ich izolacji. W miarę wzrostu skali działalności, ilości danych i złożoności procesów, brak integracji staje się barierą rozwoju.

Cyfrowe silosy przestają być ukrytym problemem – stają się realnym zagrożeniem dla zwinności, innowacyjności i skalowalności firm. W odpowiedzi MŚP zaczynają postrzegać dane jako strategiczny zasób, którego wartość tkwi nie w gromadzeniu, lecz w integracji i analizie. To przesunięcie w podejściu technologii – z narzędzia operacyjnego do fundamentu przewagi konkurencyjnej – wyznacza nowy etap rozwoju cyfrowego sektora MŚP w Polsce.

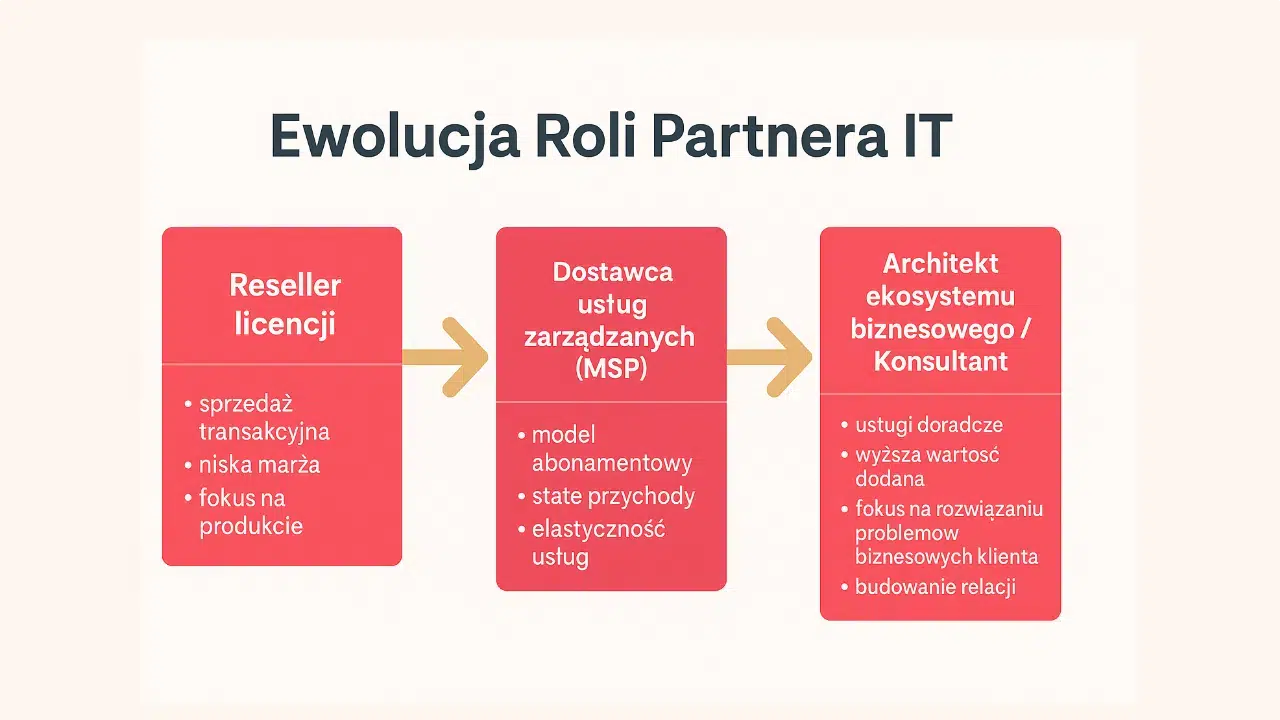

Rosnące zapotrzebowanie MŚP na integrację systemów wymusza transformację roli partnerów IT. Model oparty wyłącznie na sprzedaży licencji staje się niewystarczający. Przyszłość należy do partnerów, którzy oferują kompleksowe doradztwo, projektowanie i wdrożenia – przechodząc z roli transakcyjnej do strategicznej.

Coraz więcej partnerów IT ewoluuje w kierunku Managed Service Provider (MSP) – oferując usługi w modelu abonamentowym: zarządzanie infrastrukturą, monitoring systemów, cyberbezpieczeństwo. Taki model zapewnia partnerowi przewidywalne przychody i lojalność klientów, a firmom – elastyczność i dostęp do specjalistycznych kompetencji.

Drugim kierunkiem rozwoju jest rola konsultanta biznesowego. Wymaga ona zrozumienia procesów klienta, jego wyzwań i celów. Aż 73% pracodawców w IT oczekuje dziś od specjalistów nie tylko wiedzy technicznej, ale i biznesowej. Równolegle rośnie liczba partnerów inwestujących w nowe technologie – w 2024 r. 27% resellerów planowało inwestyce w AI (wobec 15% rok wcześniej).

Nowe usługi o wysokiej wartości dodanej obejmują:

Korzyści dla MŚP: wyższa efektywność operacyjna, lepsza jakość danych, zwinność organizacyjna, lepsze decyzje biznesowe, większy potencjał innowacji.

Dla partnerów IT to szansa na:

Ta transformacja to coś więcej niż zmiana oferty – to zmiana tożsamości. MŚP nie potrzebują kolejnych narzędzi, lecz doradztwa w integracji tego, co już mają, i planowania przyszłości IT. Partner, który rozumie specyfikę biznesu klienta i potrafi zaprojektować spójne środowisko technologiczne, staje się nie tylko dostawcą, ale współautorem jego sukcesu.

To wymaga inwestycji w nowe kompetencje – nie tylko technologiczne, ale też analityczne, konsultingowe i projektowe. Ci, którzy podejmą to wyzwanie, zyskają trwałą przewagę konkurencyjną i silną pozycję w erze cyfrowej transformacji.