Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Technologie operacyjne (OT) – czyli systemy sterowania przemysłowego, automatyki i infrastruktury krytycznej – stały się filarem transformacji cyfrowej w przemyśle. Konwergencja OT z klasycznymi systemami IT nabiera tempa wraz z rozwojem Przemysłu 4.0. W efekcie polskie przedsiębiorstwa coraz intensywniej inwestują w automatyzację, Industrial IoT (IIoT) i cyberbezpieczeństwo OT, aby zwiększyć efektywność, konkurencyjność i odporność operacyjną swoich zakładów.

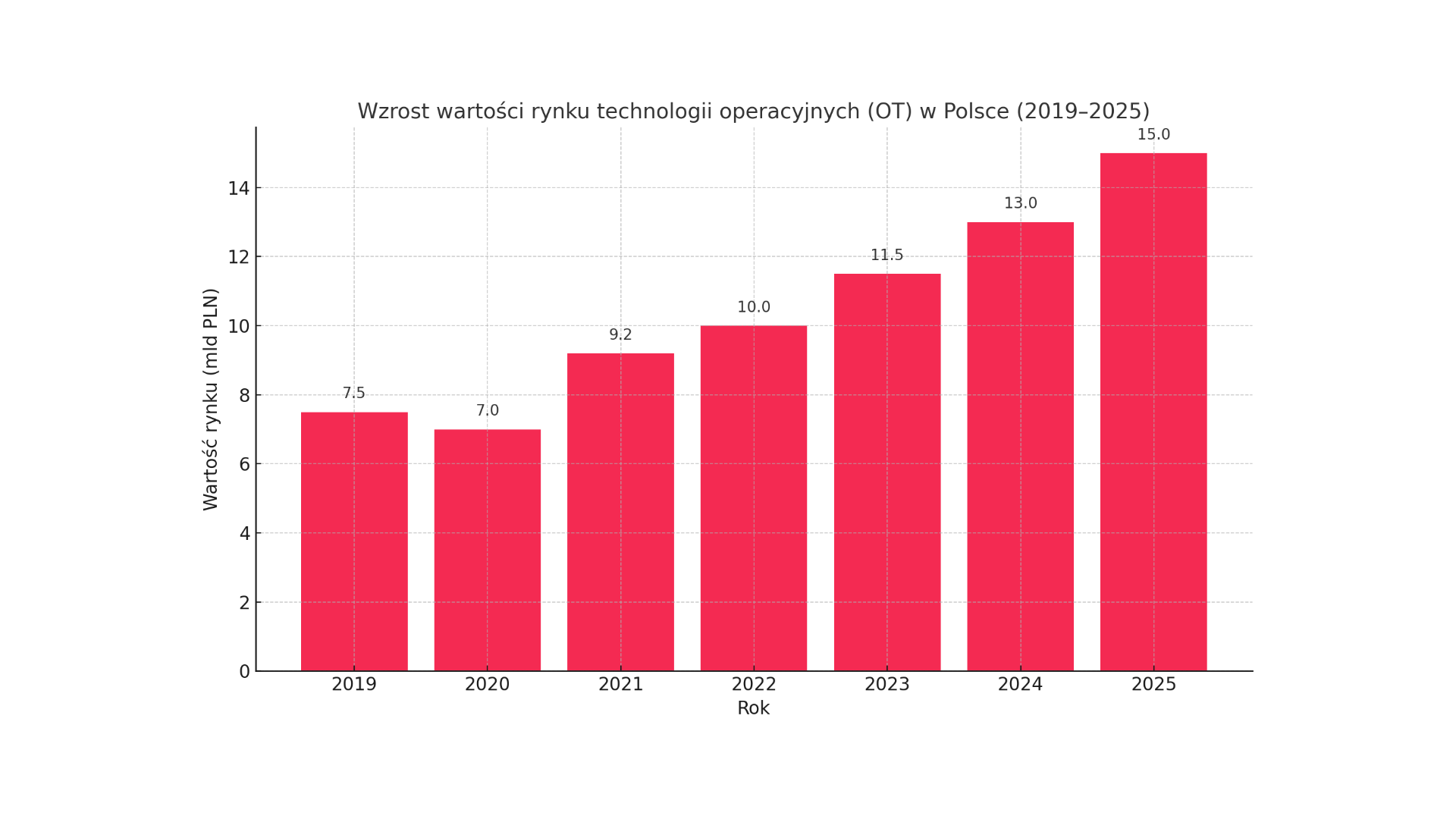

Polski rynek technologii operacyjnych dynamicznie rósł w ostatnich latach, niemal podwajając swoją wartość od 2019 do 2024 roku. Szacuje się, że w 2019 r. wartość krajowego rynku OT wynosiła ok. 6–7 mld zł, natomiast w 2024 r. sięga już ponad 13 mld zł, mimo okresowego spowolnienia w czasie pandemii. Tak znaczący wzrost – średnio ok. 15% rocznie – odzwierciedla rosnący popyt na rozwiązania automatyki przemysłowej, systemy SCADA/PLC, integrację IT/OT oraz usługi zabezpieczeń w środowiskach przemysłowych. Przykładowo, segment Przemysłowego Internetu Rzeczy (IIoT) w Polsce osiągnął w 2023 roku wartość ok. 10 mld zł, rosnąc o 20% rok do roku. Również krajowa branża automatyki i robotyki przemysłowej mocno się rozwinęła – działa w niej już ponad 210 firm, generujących łącznie ponad 9 mld zł przychodów rocznie. Wzrost rynku napędzany jest potrzebą zwiększania produktywności i redukcji kosztów: przedsiębiorstwa inwestują w OT, aby zwiększyć wydajność, precyzję i bezpieczeństwo procesów, ograniczyć błędy ludzkie oraz radzić sobie z niedoborem wykwalifikowanych pracowników.

Perspektywy dla rynku OT w Polsce pozostają bardzo optymistyczne. Utrzymanie dwucyfrowego tempa wzrostu sugeruje, że w 2025 r. wartość tego rynku przekroczy 15–16 mld zł, a do 2030 r. może osiągnąć poziom 30 mld zł (czyli kolejne podwojenie skali). Prognozy te korespondują z trendami globalnymi – światowy rynek konwergencji IT/OT (obejmujący oprogramowanie OT i IT oraz sprzęt OT) wyceniono na 720 mld USD w 2023 r., a analitycy IoT Analytics przewidują jego wzrost o 8,5% rocznie, do poziomu ponad 1 bln USD w 2027 r.. Z kolei segment cyberbezpieczeństwa OT ma globalnie rosnąć nawet w tempie 15–25% rocznie, osiągając w 2030 r. wartość 80–120 mld USD. Polska – jako gospodarka nadrabiająca zaległości w automatyzacji – może utrzymać dwucyfrową dynamikę wzrostu OT także w bieżącej dekadzie. Warto zauważyć, że prognozy te zależą od wielu czynników, m.in. koniunktury przemysłowej, dostępności kadr inżynierskich oraz tempa wdrażania regulacji (np. dyrektywy NIS2 dotyczącej infrastruktury krytycznej). Niemniej, trend jest wyraźny: technologie operacyjne staną się coraz istotniejszą częścią rynku ICT w Polsce, a inwestycje w tym obszarze będą przyspieszać wraz z dojrzewaniem koncepcji Przemysłu 4.0.

Rozwój rynku OT stymulują zmiany technologiczne, które przeobrażają tradycyjne zakłady w nowoczesne, cyfrowe fabryki. Do najważniejszych trendów należą:

Średnioroczna dynamika wzrostu polskiego rynku OT w latach 2019–2024 wyniosła szacunkowo ok. 15% (CAGR) – to tempo wyższe niż w przypadku całego rynku ICT. Wzrost był napędzany przede wszystkim popytem w trzech sektorach pionowych: przemyśle wytwórczym, energetyce oraz transporcie i logistyce.

Warto podkreślić, że poza wymienionymi, istotnymi odbiorcami technologii OT są też m.in. sektor spożywczy (wiele linii produkcji żywności już jest silnie zautomatyzowanych), sektor wydobywczy (kopalnie wdrażają systemy OT dla bezpieczeństwa i kontroli) oraz sektor ochrony zdrowia (automatyka HVAC i zasilania w szpitalach, urządzenia IoT medyczne). Nawet samorządy inwestują w miejskie systemy IoT (inteligentne oświetlenie, monitoring środowiska), co również wchodzi w szeroko rozumiany obszar OT.

Ogólnie rzecz biorąc, popyt na OT w Polsce ma charakter wielosektorowy, ale to przemysł, energetyka i transport stanowią fundament i będą odpowiadać za największą część wzrostu rynku w nadchodzących latach. Każdy z tych sektorów kieruje się nieco innymi motywacjami – przemysł produktywnością i brakiem kadr, energetyka niezawodnością sieci i transformacją ekologiczną, transport efektywnością i bezpieczeństwem – jednak wspólnym mianownikiem jest zwrot ku technologiom operacyjnym jako rozwiązaniu strategicznych wyzwań.

Polski rynek technologii operacyjnych wchodzi w fazę dojrzałego wzrostu. Jak pokazano, do 2030 r. możemy spodziewać się dalszego dynamicznego rozwoju, a OT stanie się stałym punktem agendy inwestycyjnej wielu firm. Dla kadry zarządzającej IT i biznesem oznacza to konieczność podjęcia szeregu działań strategicznych:

1. Przyspieszenie konwergencji IT/OT: Dzisiejsze przedsiębiorstwa nie mogą już sobie pozwolić na silosy – systemy IT (np. ERP, analityka) muszą płynnie współpracować z systemami OT na produkcji. Integracja tych środowisk powinna stać się elementem strategii cyfrowej firmy. Należy przygotować plan połączenia danych operacyjnych z systemami biurowymi, co umożliwi uzyskanie nowych korzyści biznesowych z analizy danych produkcyjnych w szerszym kontekście. Kierownictwo IT musi jednak pamiętać, że integracja IT/OT wymaga kompromisów i specjalistycznych kompetencji – warto inwestować w szkolenia zespołów oraz współpracę z integratorami posiadającymi doświadczenie w obu obszarach. Firmy, które jako pierwsze skutecznie zintegrują OT z IT, zyskają przewagę w postaci sprawniejszej operacji i szybszego dostępu do informacji z “podłogi fabryki”.

2. Inwestycje w bezpieczeństwo i odporność OT: Każda inicjatywa transformacji przemysłowej musi iść w parze ze wzmocnieniem cyberbezpieczeństwa. Ryzyko cyberataków na infrastrukturę operacyjną jest realne i rośnie – głośne incydenty (jak atak ransomware na Colonial Pipeline) pokazały konsekwencje dla infrastruktury krytycznej. Menedżerowie powinni założyć, że ich środowiska OT prędzej czy później staną się celem ataku, zwłaszcza jeśli zostaną podłączone do sieci IT. Zalecane jest wdrożenie modelu Zero Trust w obszarze OT – traktowanie każdego dostępu i urządzenia jako potencjalnie wrogiego, segmentacja sieci i silna kontrola dostępu. Konieczne jest także zapewnienie widoczności aktywów OT – inwestycja w systemy monitorowania sieci przemysłowych, które potrafią wykryć nietypowe zachowania urządzeń, zanim dojdzie do awarii lub sabotażu. Kierownictwo powinno również dbać o opracowanie planów ciągłości działania (BCP/DR) uwzględniających przestoje technologii OT, a także spełnić wymogi regulacyjne (audyt zgodności z NIS2, implementacja norm bezpieczeństwa). Budżety na cyberbezpieczeństwo OT będą musiały rosnąć – ale jest to inwestycja niezbędna dla ochrony ciągłości produkcji i reputacji firmy.

3. Rozwój kompetencji zespołów i kultura współpracy: Niedobór ekspertów OT security oraz inżynierów automatyków zaznajomionych z IT to bariera, z którą już dziś borykają się firmy. Menedżerowie powinni więc inwestować w podnoszenie kwalifikacji obecnej kadry – np. szkoląc automatyków z zakresu cyberbezpieczeństwa i sieci, a specjalistów IT – z podstaw działania systemów przemysłowych. Warto rozważyć tworzenie wspólnych zespołów IT/OT lub przynajmniej mechanizmów stałej współpracy między tymi departamentami, aby przełamywać „tradycyjne silosy organizacyjne”. Budowanie kultury, w której specjaliści IT rozumieją priorytety produkcji (ciągłość, bezpieczeństwo fizyczne), a inżynierowie OT – zasady cyberhigieny i procedury IT, jest kluczowe. Luka kadrowa może być częściowo uzupełniana poprzez współpracę z zewnętrznymi dostawcami usług zarządzanych (MSSP), którzy oferują np. monitorowanie SOC dla OT czy zarządzanie sieciami przemysłowymi – to jednak nie zastąpi wewnętrznej świadomości i kompetencji. Dlatego liderzy IT powinni uwzględnić w planach personalnych dedykowane role związane z OT (np. OT Security Officer lub Inżynier ds. systemów OT).

4. Planowanie długoterminowe i innowacje: Myśląc o przyszłości, kadra zarządzająca powinna już teraz brać pod uwagę nowe fale technologiczne na horyzoncie, takie jak Przemysł 5.0, rozszerzona rzeczywistość (AR) w fabrykach, czy wykorzystanie technologii digital twin do symulacji procesów. Choć koncepcje te dopiero raczkują, inwestycje w OT są z natury długookresowe – cykl życia systemów przemysłowych to często 10–15 lat. Dlatego decyzje podejmowane dziś (np. wybór platformy automatyki czy standardu komunikacyjnego) zaważą na zdolności firmy do implementacji kolejnych innowacji za dekadę. Menedżerowie powinni projektować architekturę OT otwartą na przyszłą rozbudowę, zgodną ze standardami (to ułatwi integrację nowych modułów AI/IIoT w przyszłości). Równie ważne jest pilotowanie innowacji – np. uruchamianie programów proof-of-concept dla AI w utrzymaniu ruchu czy 5G w fabryce – tak, aby organizacja uczyła się nowych technologii zanim staną się one mainstreamem.

Rozwój rynku OT w Polsce przyspiesza, co odzwierciedla transformację przemysłu w kierunku nowoczesnych, zautomatyzowanych i inteligentnych operacji. Dane historyczne wskazują na silny wzrost wartości rynku, a prognozy sugerują kontynuację tej tendencji w kolejnych latach. Kluczowe trendy – od automatyzacji, przez IIoT i AI, po integrację IT/OT i cyberbezpieczeństwo – wyznaczają kierunek, w którym podążają przedsiębiorstwa dążące do zwiększenia efektywności i odporności. Dla menedżerów IT i decydentów technologicznych oznacza to konieczność aktywnego zaangażowania się w projekty OT: łącząc kompetencje IT i OT, inwestując w bezpieczeństwo, szkolenia oraz innowacje, aby w pełni wykorzystać szanse związane z rewolucją przemysłową 4.0 (a w przyszłości 5.0). Polski przemysł stoi przed ogromną szansą – właściwe decyzje podjęte dziś zadecydują o tym, czy rodzime firmy znajdą się w awangardzie nowej ery technologii operacyjnych, czy pozostaną jedynie jej biernym odbiorcą.