Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

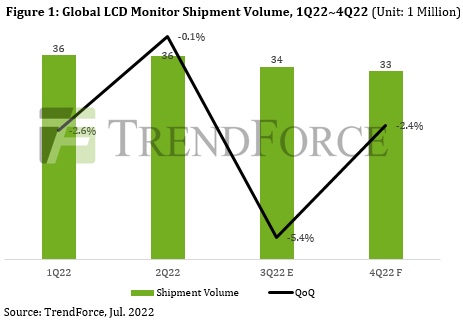

Według badań TrendForce, globalne dostawy monitorów LCD osiągnęły 72,3 mln sztuk w 1H22, co jest poziomem porównywalnym z tym samym okresem w 2021 roku. Niektóre zamówienia na całe urządzenia w 4Q21 zostały odroczone do 1Q22 z powodu problemów logistycznych i transportowych. Ponadto, niektóre marki optymistycznie patrzyły na perspektywy na 2022 r., dlatego rozpoczęły agresywne promocje, aby stymulować sprzedaż w I kwartale 22 roku. Chociaż wojna rosyjsko-ukraińska i rosnąca inflacja poważnie wpłynęły na popyt na europejskim rynku konsumenckim od II kwartału, popyt na modele biznesowe jest nadal dodatni, co z kolei wypełnia lukę pozostawioną przez rynek konsumencki.

Patrząc na trendy na rynku monitorów LCD w drugiej połowie 22, TrendForce wskazuje, że ponieważ większość zamówień na modele biznesowe została przeniesiona na koniec drugiego kwartału 22, w połączeniu z powolnością nowych zamówień, ogólna dynamika popytu biznesowego nie była tak dobra jak w pierwszej połowie 22. Na modele konsumenckie wpływa rosnąca inflacja i podwyżki stóp procentowych w Stanach Zjednoczonych, a konsumpcja rynkowa jest w letargu. Oczekuje się, że dostawy monitorów LCD zmniejszą się o 5,4% i 2,4% kw/kw odpowiednio w III kw. 22 i IV kw. 22. Udział wysyłek w pierwszej i drugiej połowie roku spadnie do około 51,7: 48,3.

Obecnie zmniejszył się niedobór kontenerów towarowych i zatłoczenie portów. W 2Q22 czas tranzytu całych monitorów LCD z Chin do Ameryki Północnej i Europy skrócił się o około 2 do 3 tygodni w porównaniu do 1Q22. Ponadto, ponieważ popyt nadal słabnie, gwałtownie wzrosły poziomy zapasów wszystkich markowych urządzeń u producentów. Najszybszym sposobem dla marek na zmniejszenie zapasów jest ograniczenie zakupów paneli front-end, komponentów i całych urządzeń SI oraz wprowadzenie agresywnych promocji w celu stymulowania sprzedaży. TrendForce prognozuje, że dostawy monitorów LCD osiągną poziom 139,9 mln sztuk w 2022 r., co oznacza spadek o 3,5% r/r. Jednak strategia wysyłki, którą markowi producenci stosują do kontrolowania zapasów, może zwiastować szczyt sezonu bez szczytu i zimę niezadowolenia producentów paneli i SI w drugiej połowie 22 roku.