Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

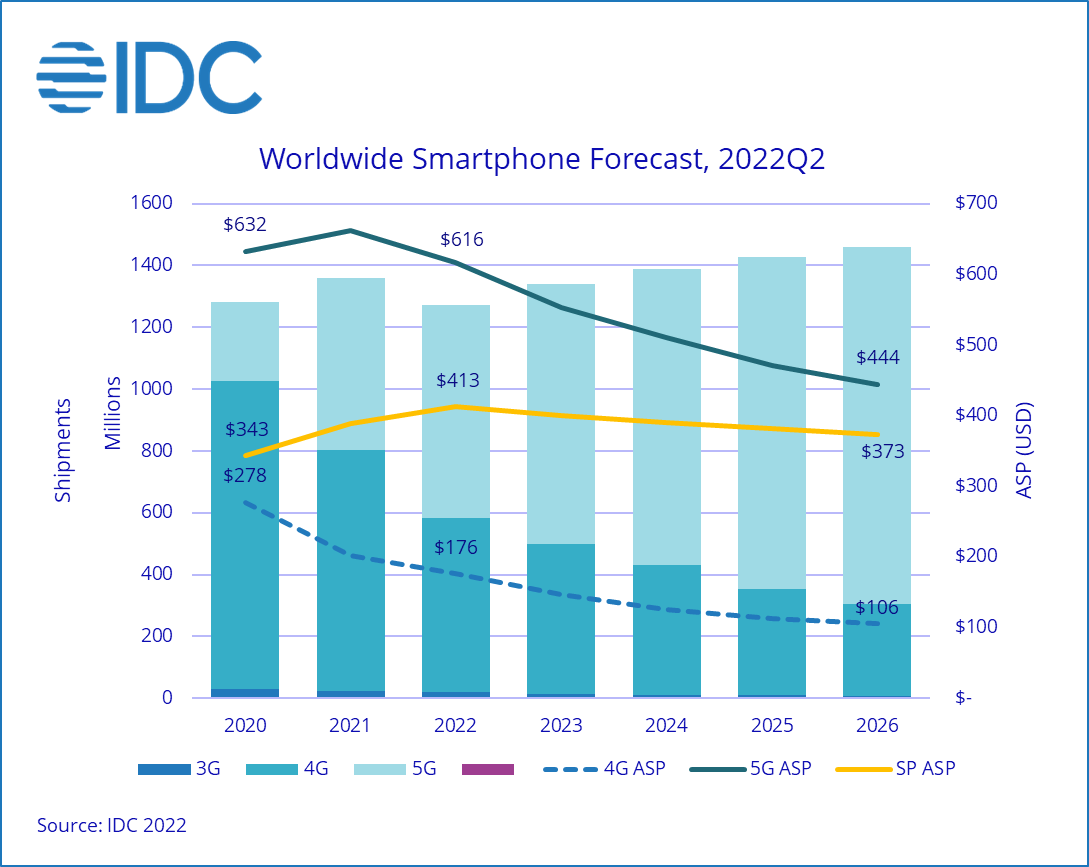

Według najnowszej prognozy IDC Worldwide Quarterly Mobile Phone Tracker, sprzedaż smartfonów spadnie o 6,5% do 1,27 miliarda sztuk w 2022 roku. Spadek ten jest spowodowany rekordową inflacją, napięciami geopolitycznymi i innymi wyzwaniami makroekonomicznymi, które znacznie osłabiły popyt konsumencki. W rezultacie, najnowsze prognozy oznaczają spadek o trzy punkty procentowe w stosunku do poprzednich prognoz. Jednak IDC spodziewa się, że spadek będzie krótkoterminowy, a rynek odbije się w 2023 r. z 5,2% wzrostem rok do roku, a w dłuższej perspektywie osiągnie pięcioletnią złożoną roczną stopą wzrostu na poziomie 1,4%.

„Ograniczenia podaży, które spadają na rynku od zeszłego roku, zelżały, a branża przeniosła się na rynek o ograniczonym popycie. Wysokie zapasy w kanałach i niski popyt bez oznak natychmiastowego ożywienia powodują, że producenci OEM panikują i drastycznie zmniejszają swoje zamówienia na 2022 r. Wydarzenia z ostatnich dwunastu miesięcy zmniejszyły rynek o 150 milionów jednostek na rok 2022 w stosunku do naszej prognozy na drugi kwartał 2021 roku” – powiedział Nabila Popal, dyrektor ds. badań w IDC Worldwide Mobility and Consumer Device Trackers. „Pomimo spadku liczby jednostek, średnie ceny sprzedaży (ASP) wzrosły o 10% rok do roku w II kwartale i prognozuje się wzrost o 6,3% przez cały rok. Segment premium okazał się odporny na zawirowania gospodarcze i jego udział w całym rynku smartfonów wzrósł o 4 punkty procentowe do 16% i będzie nadal rósł. Segment ten obejmuje urządzenia składane, które są obecnie najszybciej rozwijającą się kategorią produktową i oczekuje się, że wzrośnie o 70% rok do roku w 2022 r., osiągając 13,5 miliona sprzedanych sztuk.”

Z regionalnego punktu, widzenia kryzys gospodarczy uderzył w rynki wschodzące, gdzie większość wolumenu przesyłek pochodzi z urządzeń poniżej 400 USD. Oczekuje się, że wartość rynku w Europie Środkowo-Wschodniej (CEE) spadnie o 17,4% w 2022 roku, a Azji/Pacyfiku (z wyłączeniem Japonii i Chin) (APeJC), gdzie wcześniej prognozowano wzrost o 3,0%, obecnie oczekuje się spadku o 4,5% w 2022 roku. Najbardziej znaczący spadek wolumenu pochodzi z Chin, gdzie obecnie przewiduje się spadek o 12,5% lub około 41 milionów sztuk, co stanowi prawie połowę ogólnego spadku w tym roku. W przeciwieństwie do tego, przewiduje się, że rynki rozwinięte, takie jak Ameryka Północna (USA i Kanada) i Europa Zachodnia, będą radzić sobie znacznie lepiej w 2022 roku. Stany Zjednoczone będą stosunkowo bez zmian przy wzroście o 0,3% rok do roku, podczas gdy rynek kanadyjski będzie radził sobie nieco lepiej ze wzrostem o 3,2% i tylko nieznaczny 0,7% spadek dla Europy Zachodniej.

Oczekuje się, że globalne dostawy urządzeń 5G wzrosną o 23,6% rok do roku w 2022 r. i będą stanowić ponad połowę (54%) wszystkich dostaw z 688 milionami urządzeń. W dłuższej perspektywie, przewiduje się, że 5G osiągnie udział w wolumenie na poziomie 79% w 2026 r. Natomiast 4G ASP osiągnie 176 USD w 2022 roku, spadając do 106 USD pod koniec okresu prognozy. W rezultacie ogólny ASP smartfonów spadnie z 413 USD w 2022 r. do 373 USD w 2026 r.

„Odporność górnej części rynku jest świadectwem sukcesu systemu iOS, który nie odnotował całorocznego spadku sprzedaży od 2019 r.” – powiedział Anthony Scarsella, dyrektor ds. badań w IDC Worldwide Mobility and Consumer Device Trackers. „Pomimo ogólnego spadku na rynku, sprzedaż iOS pozostanie dodatnia w 2022 r., przy wzroście o 0,5%. Ponadto, system operacyjny wykaże minimalny wzrost w całym okresie prognozy, a ASP będą znacznie powyżej 950 USD. Jeśli chodzi o najpopularniejszy system operacyjny na świecie, Android, 2022 przyniesie prawie 8% spadek, ale odbije się ładnie w 2023, przy wzroście 6,2%. Niestety, dolny segment rynku nie radził sobie dobrze w 2022, ponieważ dostawy urządzeń opartych na Androidzie poniżej 200 USD spadły o 22,4% w I kwartale i 16,5% w drugim kwartale. Pozytywnie, urządzenia powyżej 1000 USD odnotowały wzrost o 35,2% dzięki flagowym produktom premium i niedawnemu sukcesowi urządzeń składanych na rynku”.