Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

W krajobrazie polskiej gospodarki technologicznej od kilku lat rozgrywa się cicha rewolucja. Pozbawiona globalnego rozgłosu, który towarzyszy największym hubom technologicznym, transformacja sektora HealthTech w fundamentalny sposób zmienia oblicze krajowej opieki zdrowotnej, a jednocześnie przyciąga rekordowe strumienie kapitału.

To, co jeszcze dekadę temu było niszą dla pasjonatów, dziś staje się jednym z najgorętszych i najbardziej stabilnych segmentów rynku inwestycyjnego. Polska, napędzana przez rosnącą dojrzałość ekosystemu i cyfryzację, której katalizatorem stała się pandemia, ugruntowuje swoją pozycję jako wiodący hub HealthTech w Europie Środkowo-Wschodniej.

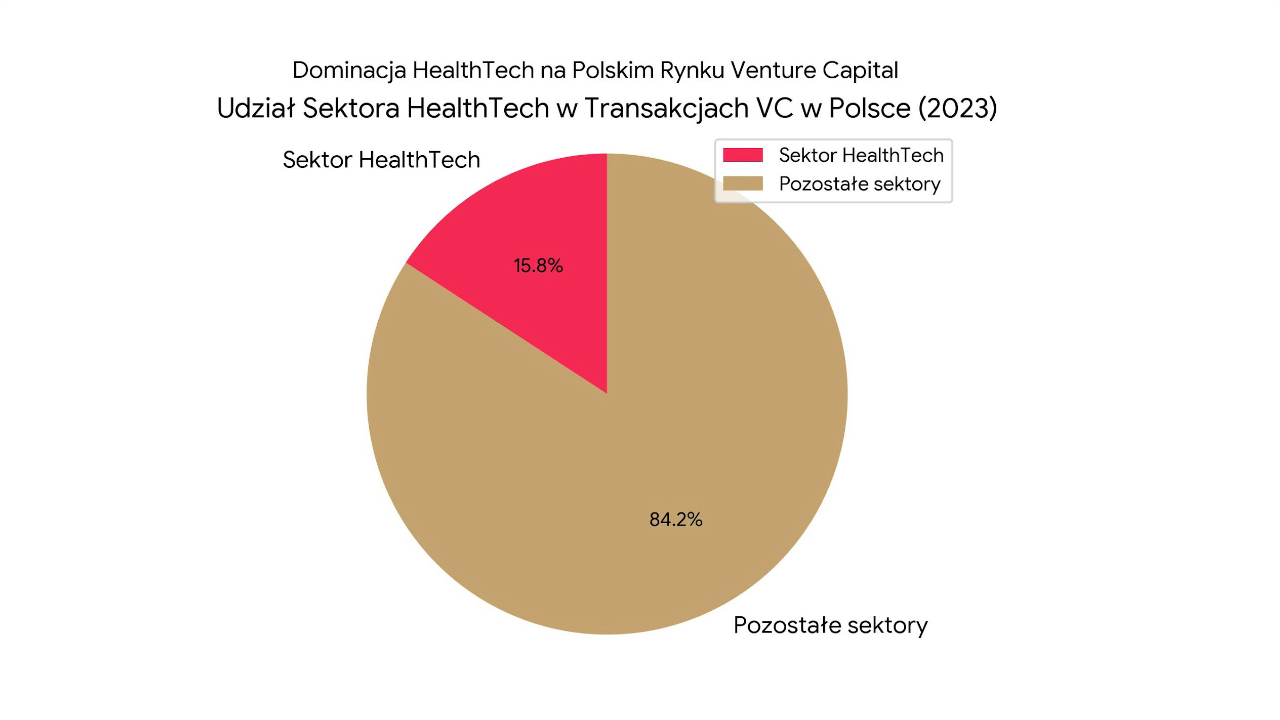

Teza ta znajduje mocne oparcie w danych. Sektor zdrowia od czterech lat niezmiennie utrzymuje pozycję lidera pod względem liczby transakcji Venture Capital (VC) w Polsce, odpowiadając w 2023 roku za 15,8% wszystkich rund finansowania.

To sygnał, że inwestorzy nie tylko dostrzegli potencjał, ale traktują HealthTech jako strategiczny i odporny na wahania koniunktury obszar lokowania kapitału. Symbolem dojrzałości rynku stał się globalny sukces Docplanner (w Polsce znanego jako ZnanyLekarz), pierwszego polskiego jednorożca z tej branży, którego wycena przekroczyła miliard euro.

Ta cicha rewolucja nabiera tempa, przekształcając Polskę z kraju adoptującego technologie w państwo, które je tworzy i eksportuje.

Analiza danych z polskiego rynku Venture Capital nie pozostawia złudzeń – sektor zdrowia stał się jego niekwestionowanym liderem. Raporty Polskiego Funduszu Rozwoju (PFR) i PFR Ventures konsekwentnie wskazują, że od 2020 roku startupy z obszaru HealthTech, MedTech i BioTech przyciągają największą liczbę rund inwestycyjnych.

W samym 2023 roku zgarnęły one aż 15,8% wszystkich transakcji na rynku, deklasując inne popularne branże.

Skala tego wzrostu jest imponująca. Jeszcze w 2019 roku fundusze VC sfinansowały zaledwie 17 projektów z obszaru zdrowia. W 2023 roku liczba ta wzrosła do blisko 70. Ta ponad czterokrotna dynamika w liczbie transakcji przełożyła się również na ogromny wzrost wartości kapitału.

W ciągu ostatnich pięciu lat lokalne i międzynarodowe fundusze VC zainwestowały w polskie innowacje medyczne około 1,3 miliarda złotych.

Co szczególnie wymowne, boom na HealthTech ma miejsce w kontekście globalnego i lokalnego spowolnienia na rynku VC. W 2023 roku ogólna wartość polskiego rynku VC skurczyła się aż o 42% w porównaniu z rekordowym rokiem 2022. W tych niepewnych czasach HealthTech okazał się inwestycyjną „bezpieczną przystanią”.

Jego odporność wynika z faktu, że opieka zdrowotna opiera się na fundamentalnych, niecyklicznych potrzebach, a strukturalne problemy systemu, takie jak rosnące koszty i braki kadrowe, tworzą ogromny potencjał dla rozwiązań technologicznych.

Rozwój rynku wspierają również inicjatywy instytucjonalne, takie jak Healthcare Investment Hub stworzony przez PFR, który buduje mosty między polskimi spółkami a wyspecjalizowanymi, europejskimi funduszami VC.

Polski ekosystem HealthTech osiągnął masę krytyczną, licząc według różnych szacunków od 100 do ponad 300 działających startupów medycznych. Geograficznie scena jest silnie skoncentrowana w dwóch ośrodkach: Warszawie (woj. mazowieckie) i Wrocławiu (woj. dolnośląskie), gdzie działa odpowiednio 50% i 46% firm z tego sektora.

Nie można jednak w pełni zrozumieć dojrzałości rynku bez analizy fenomenu Docplannera. Ta założona w Polsce firma stała się nieoficjalnym pierwszym jednorożcem wspieranym przez VC w historii kraju.

Jej sukces, oparty na modelu łączącym darmową dla pacjentów platformę rezerwacji wizyt (B2C) z oprogramowaniem SaaS dla lekarzy i klinik (B2B), stał się potężnym katalizatorem dla całego ekosystemu.

Globalny sukces Docplannera udowodnił międzynarodowym inwestorom, że polski startup jest w stanie zbudować rentowny, globalny biznes. Co więcej, firma wyszkoliła setki menedżerów i specjalistów, którzy, zdobywszy unikalne doświadczenie, założyli własne startupy lub zasilili szeregi innych, tworząc nową falę innowatorów i aniołów biznesu.

Dzięki temu rynek dojrzał, przechodząc od rozwiązywania problemów „pierwszego rzędu” (jak umówić wizytę) do wyzwań znacznie bardziej złożonych. Dziś ekosystem jest zróżnicowany, a jego liderami są firmy takie jak Infermedica, pionier w wykorzystaniu AI do wstępnej oceny objawów, Jutro Medical, łączące telemedycynę z siecią fizycznych placówek POZ, czy StethoMe, twórca inteligentnego stetoskopu do użytku domowego, który wykorzystuje AI do analizy osłuchu płuc i serca.

Ewolucja polskiego rynku HealthTech przebiega w trzech wyraźnych fazach technologicznych, które budują na sobie nawzajem.

Faza I – Normalizacja Telemedycyny: Pandemia COVID-19 zadziałała jak potężny akcelerator. Tylko w 2020 roku w ramach podstawowej opieki zdrowotnej udzielono w Polsce aż 56,8 miliona teleporad, co stanowiło 36,4% wszystkich konsultacji. W szczytowym okresie pandemii udział telekonsultacji w Polsce sięgnął 62%, co było jednym z najwyższych wskaźników w Europie. Zdalna konsultacja przestała być ciekawostką, a stała się standardem, tworząc cyfrowy fundament pod dalszą rewolucję.

Faza II – Era Sztucznej Inteligencji w Diagnostyce: Gdy zdalna komunikacja stała się normą, rynek zaczął przechodzić od prostych konsultacji wideo do zaawansowanych systemów wspierających procesy decyzyjne. Sztuczna inteligencja (AI) znalazła zastosowanie w analizie danych medycznych i wstępnej ocenie stanu zdrowia pacjenta. Przykładem jest wspomniana Infermedica, której platforma przeprowadza z pacjentem wstępny wywiad i na podstawie analizy objawów rekomenduje najbardziej odpowiednią formę pomocy.

Faza III (Przyszłość) – Internet Rzeczy (IoT) i Medycyna Proaktywna: Kolejnym etapem jest Internet Rzeczy (IoT) w medycynie, który umożliwia przejście od medycyny reaktywnej do proaktywnej i predykcyjnej. Urządzenia noszone (wearables) i inteligentne sensory mogą zbierać dane o parametrach życiowych w czasie rzeczywistym, pozwalając na wczesne wykrywanie problemów zdrowotnych. Globalne prognozy wskazują na roczną stopę wzrostu (CAGR) dla tego rynku na poziomie około 21%. Dla Polski przewiduje się stabilny wzrost na poziomie 10,79% rocznie, co czyni ten segment bardzo perspektywicznym obszarem rozwoju.

Pomimo dynamicznego rozwoju, polski ekosystem HealthTech stoi przed poważnymi wyzwaniami. Najważniejszym z nich jest tzw. „luka w komercjalizacji” – bariera pomiędzy ogromnym potencjałem naukowym a jego rynkowym wykorzystaniem.

Polskie uniwersytety i instytuty badawcze prowadzą zaawansowane badania, jednak wciąż brakuje skutecznych mechanizmów, aby przekuwać odkrycia naukowe w skalowalne produkty, zwłaszcza w kapitałochłonnych segmentach MedTech i BioTech.

Świadomość tych barier rośnie, a wraz z nią pojawiają się inicjatywy mające na celu budowanie mostów między światem nauki i biznesu.

Przykładem jest POLMED Health Hub, platforma ułatwiająca współpracę między startupami a dojrzałymi firmami medycznymi, czy Forum MedTech stworzone przez koncern AstraZeneca, gdzie naukowcy mogą spotykać się z przedsiębiorcami i zdobywać praktyczną wiedzę o biznesie.

Polski sektor HealthTech bez wątpienia zakończył fazę „cyfrowego zrywu” i wchodzi w okres dojrzałości. „Cicha rewolucja” staje się coraz głośniejsza, a jej dalsze losy będą zależeć od zdolności ekosystemu do pokonania kluczowych wyzwań.

Przyszły wzrost będzie determinowany przez dalszy napływ kapitału, sukces w komercjalizacji zaawansowanych technologii (deep-tech) oraz skuteczną integrację innowacyjnych rozwiązań z publicznym systemem opieki zdrowotnej.

Polska ma unikalną szansę, by z regionalnego lidera adopcji technologii stać się znaczącym europejskim centrum tworzenia i eksportu innowacji medycznych. Jeśli uda się pokonać istniejące bariery, „cicha rewolucja” ma wszelkie predyspozycje, by stać się głośnym, globalnym sukcesem polskiej gospodarki.