Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Sztuczna inteligencja (AI), szczególnie generatywna (GenAI), stała się kluczowym motorem zmian w globalnym IT, wpływając na infrastrukturę, oprogramowanie i usługi oraz redefiniując priorytety inwestycyjne. AI nie tylko zwiększa popyt na IT, ale fundamentalnie zmienia jego strukturę, kierując inwestycje w specjalistyczne rozwiązania i wymuszając ewolucję modeli zakupowych.

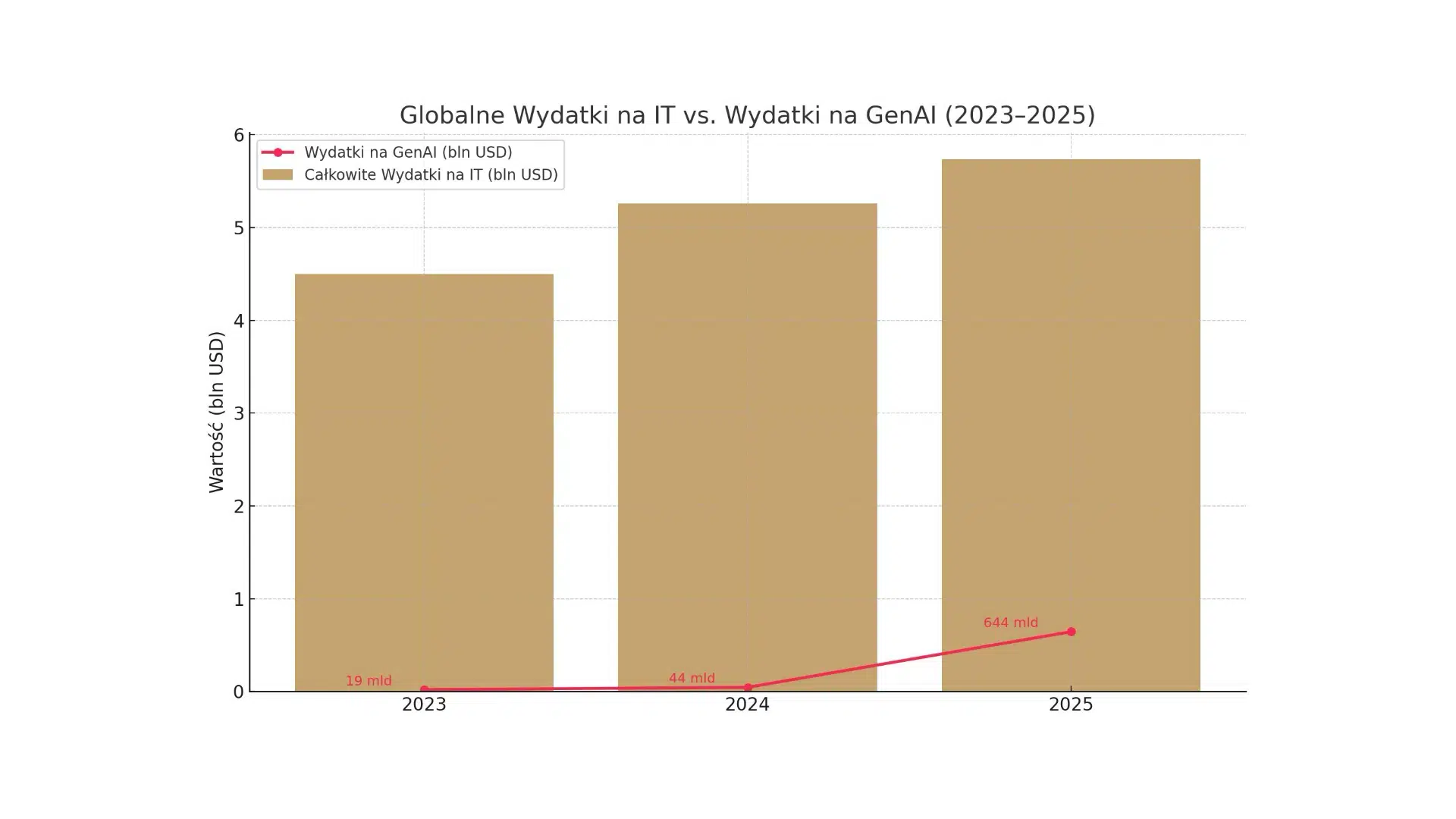

Globalne wydatki na IT, napędzane przez AI, mają wzrosnąć o 9,3% w 2025 roku, osiągając 5,74 biliona USD, głównie dzięki przejściu GenAI z fazy PoC do wdrożeń produkcyjnych. S&P Global Ratings prognozuje 9% wzrost globalnych wydatków IT w 2025 roku. Wydatki na samą GenAI mają wzrosnąć o 76% r/r, do 644 mld USD w 2025 roku. Rynek przechodzi od początkowego entuzjazmu do pragmatycznego podejścia, z bardziej ugruntowanymi oczekiwaniami co do ROI. Obecnie rynek AI jest silnie kształtowany przez dostawców technologii (hiperskalerów i producentów oprogramowania), którzy masowo inwestują w infrastrukturę, co stawia przedsiębiorstwa w roli konsumentów gotowych rozwiązań.

Infrastruktura w centrum uwagi

Wdrażanie AI stawia ogromne wymagania infrastrukturze. Wydatki na systemy dla centrów danych wzrosły o prawie 35% w 2024 roku, a na 2025 rok przewiduje się dalszy wzrost o niemal 50 mld USD. Sprzedaż serwerów ma wzrosnąć z ponad 134 mld USD w 2023 roku do ponad 257 mld USD w 2025 roku i 332 mld USD do 2028 roku. Giganci technologiczni jak Microsoft, Alphabet i Meta zwiększają nakłady na centra danych związane z AI do blisko 160 mld USD w 2024 roku. McKinsey prognozuje, że do 2030 roku na centra danych AI potrzeba będzie 5,2 biliona USD.

Rośnie zapotrzebowanie na specjalizowane układy AI (GPU, ASIC, NPU) napędzane przez „AI reasoning”. Firmy inwestują w niestandardowe architektury centrów danych i „custom silicon”. Rozwijają się układy neuromorficzne, jak Intel Loihi, dla edge AI.

Rynek AI-Enhanced HPC ma wzrosnąć z 3,12 mld USD w 2024 roku do 7,5 mld USD do 2034 roku (CAGR 9,10%), z dominującym segmentem sprzętu. Rynek nowoczesnej infrastruktury AI wyceniono na 26,38 mld USD w 2024 roku, z prognozą 55,43 mld USD w 2025 roku (CAGR 7,2% do 2033). Dostępność i koszt infrastruktury stają się kluczowymi czynnikami, a ograniczenia produkcyjne i kontrole eksportu stanowią wyzwania.

Oprogramowanie i usługi IT napędzane przez AI

Wydatki na oprogramowanie mają wzrosnąć o 14% w 2025 roku do 1,23 biliona USD, w dużej mierze na projekty AI. Oprogramowanie stanowi ponad 60% wydatków na AI, z czego 44% to platformy AI (CAGR 33,5% w latach 2024-2028). CIO rezerwują średnio 9% budżetu IT na wzrost cen istniejących usług z dodanymi funkcjami GenAI.

Segment usług IT ma wzrosnąć o 9,4% do 1,73 biliona USD w 2025 roku. W Europie usługi AI rosną w tempie 27,2% CAGR.

Rynek MLOps wyceniono na ok. 2,19 mld USD w 2024 roku (CAGR 40,5% w latach 2025-2030). Rynek AIaaS jest napędzany przez adopcję aplikacji AI w chmurze, z liderami takimi jak AWS, Azure i GCP. Usługi AIaaS i platformy MLOps obniżają barierę wejścia, ale dominacja dużych dostawców chmury stwarza ryzyko vendor lock-in. Dostawcy oprogramowania często wykorzystują AI do podnoszenia cen i zmiany modeli licencjonowania na oparte na zużyciu, co wymusza wnikliwą ocenę wartości dodanej.

Cyberbezpieczeństwo – zwiększone inwestycje

Przewiduje się 15% wzrost wydatków na cyberbezpieczeństwo w 2025 roku, do 212 mld USD. Wzrost napędzany jest koniecznością zabezpieczania systemów AI i danych, a także wykorzystaniem AI do wzmacniania obrony.

AI fundamentalnie zmienia sposób, w jaki organizacje podchodzą do zakupów IT.

Kluczowe zmiany w procesie zakupowym pod wpływem EU AI Act

| Krok | Opis działania |

|---|---|

| 1. Inwentaryzacja i klasyfikacja AI | Stworzenie kompleksowego spisu wszystkich systemów AI. Klasyfikacja systemów według ram ryzyka EU AI Act. |

| 2. Integracja zarządzania ryzykiem AI | Włączenie ocen ryzyka specyficznych dla AI do procesów sourcingu, wyboru dostawców i zarządzania kontraktami. |

| 3. Rygorystyczne Due Diligence dostawców AI | Weryfikacja dostawców pod kątem zgodności z EU AI Act: żądanie informacji o systemach AI, ich klasyfikacji ryzyka, środkach zgodności. |

| 4. Klauzule zgodności AI w kontraktach | Wprowadzenie do umów klauzul definiujących odpowiedzialność dostawcy za zgodność AI, obowiązek informowania o zmianach, prawa do audytu. |

| 5. Praktyki transparentności i dokumentacji | Ustanowienie procesów prowadzenia rejestrów systemów AI: dokumentowanie klasyfikacji ryzyka, środków zgodności, specyfikacji. |

| 6. Ciągłe monitorowanie i audyt | Ustanowienie mechanizmów ciągłego monitorowania używanych systemów AI oraz regularnych audytów zgodności dostawców. |

Wielu MSP (nawet 87%) brakuje kompetencji AI, co stwarza szansę i wyzwanie. Muszą inwestować we własne kompetencje, by stać się doradcami i integratorami. Rosnąca zależność od dużych dostawców zwiększa ryzyko vendor lock-in, a kontrakty AI są często mniej korzystne dla klientów. Wdrożenie AI to fundamentalna zmiana działania IT i organizacji, wymagająca od CIO przywództwa w transformacji.

Poziom adopcji AI w polskich firmach, nacisk na ROI: W 2024 roku 5,9% firm korzystało z AI (wzrost z 3,7% w 2023). W dużych firmach co dziesiąta. Badanie EY (koniec 2024) potwierdza gotowość do dalszych wdrożeń (89%) i priorytetyzację (59%). 25% firm zakończyło wdrożenia, ponad połowa planuje zwiększyć wydatki, a 78% wdrożyвших AI potwierdza korzyści. Bariery to trudności procesowe, bezpieczeństwo danych i niepewność regulacyjna. Polscy użytkownicy GenAI najczęściej korzystają z darmowych narzędzi (ok. 50%).

Kluczowe sektory wdrażające AI w Polsce: Handel (90% deklaruje korzyści, lider w redukcji kosztów i wzroście efektywności), Produkcja (poprawa jakości usług, wzrost skali i przychodów, lider w ukończonych wdrożeniach), Usługi (AI w obsłudze klienta, marketingu, finansach), FinTech (ocena ryzyka, scoring, automatyzacja roszczeń, wsparcie KNF Innovation Hub).

Rynek pracy dla specjalistów AI w Polsce: Zarobki specjalistów AI: Junior 12-16 tys. PLN, Mid 17-25 tys. PLN, Senior 26-50 tys. PLN brutto miesięcznie. Data Scientist (B2B): Mid ok. 16 tys. PLN, Senior ok. 30 tys. PLN. Podwyżki w 2025 prawdopodobnie mniejsze niż w poprzednich latach (większość <10%). Liczba ogłoszeń o pracę z AI wzrosła o 80% r/r w I kw. 2025.

Polski nacisk na ROI odzwierciedla globalne trudności w wykazaniu korzyści finansowych z AI , sugerując wolniejsze, ale bardziej przemyślane tempo adopcji. Gwałtowny wzrost popytu na kompetencje AI i wysokie wynagrodzenia zaostrzają „wojnę o talenty” i presję na inwestycje w reskilling. Sektory produkcji, handlu i FinTech mogą stać się poligonem dla zaawansowanych zastosowań AI, przyspieszając adopcję w innych branżach.

Prognozy wzrostu wydatków na IT w Polsce i udział AI

| Wskaźnik | Prognoza/Dane |

|---|---|

| Wartość rynku IT w Polsce (2023) | 66,3 mld PLN |

| Prognozowana wartość rynku IT w Polsce (2025) | 74 mld PLN (wzrost 5,7% r/r) |

| Prognozowana wartość rynku usług i oprogramowania (2025) | 34 mld PLN (wzrost 5,6% r/r) |

| Podejście firm w PL do inwestycji w AI | 3/4 firm inwestuje tylko przy konkretnym ROI (więcej niż średnia globalna) |

| Dynamika PKB Polski (prognoza 2025) | 3,70% |

| Średnioroczna inflacja CPI (prognoza 2025) | 4,1% – 4,5% |

| Wzrost adopcji AI w CEE (Microsoft) | Wykorzystanie GenAI wzrosło z 55% w 2023 do 75% w 2024; ROI $3.70 za każdego $1 zainwestowanego |

| Oczekiwania liderów biznesu w CEE (Microsoft) | 82% oczekuje wykorzystania rozwiązań AI w ciągu 12-18 miesięcy |

Rosnąca złożoność modeli AI napędza potrzebę specjalizowanego sprzętu (ASIC, NPU, MPU), co może skracać cykle odświeżania infrastruktury i zwiększać koszty. Green AI i AI Governance stają się krytycznymi wymaganiami biznesowymi, wpływając na wybór dostawców. Przyszłość zakupów AI to balansowanie między standaryzacją a personalizacją, efektywnością kosztową a strategiczną wartością unikalnych rozwiązań.

AI jest głównym motorem wzrostu i transformacji IT. Struktura popytu zmienia się w kierunku infrastruktury i oprogramowania dla AI. Tradycyjne modele zakupowe muszą ewoluować. Dla kanału partnerskiego AI otwiera nowe możliwości, ale wymaga inwestycji w kompetencje. Polski rynek aktywnie uczestniczy w transformacji AI, z naciskiem na ROI.

Dalsza specjalizacja rozwiązań AI, wzrost znaczenia Green AI i AI Governance. Strategie zakupowe będą musiały być bardziej elastyczne. AI pozostanie kluczowym tematem na styku biznesu i technologii.

Szybkość ewolucji AI oznacza, że strategie zakupowe muszą być dynamiczne. Działy procurementu i CIO muszą być gotowi na ciągłe uczenie się i adaptację. Wkraczamy w „nową normalność” w zakupach IT, gdzie zarządzanie niepewnością i złożonością jest kluczowe.